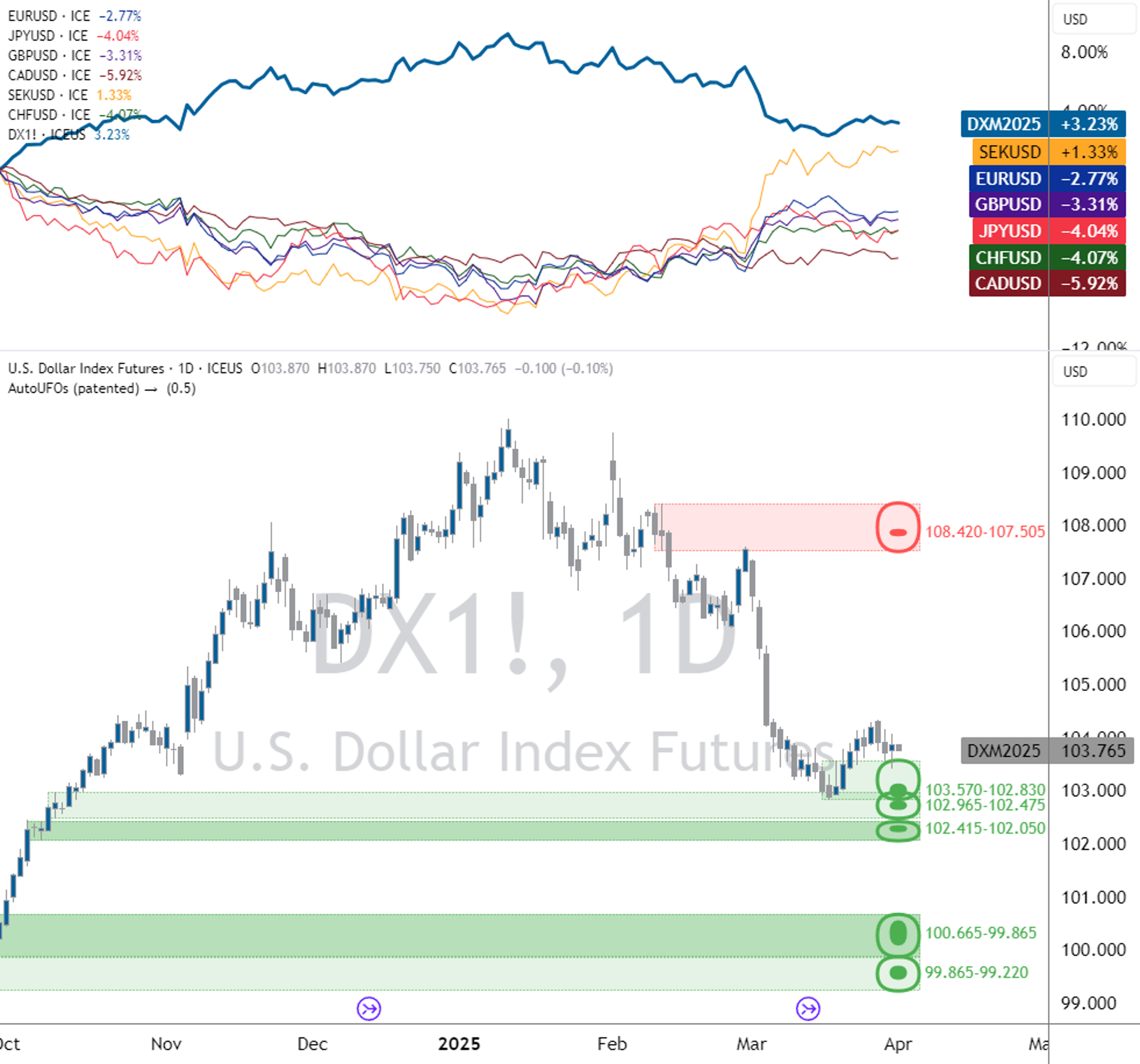

美元指数 ® (USDX) 在3月延续其下跌趋势,于月高点107.36后收于103.87,下跌幅度3.24%,创下自2022年11月以来最差的月表现。这一下跌反映出对美元需求的普遍降温,这是由于市场对关税可能带来的经济影响及其对国内和全球经济活动的影响感到日益不安,这可能会进一步加剧通胀压力。

- 2月份的非农就业人数(NFP)未达市场预期,宣布新增151,000个就业岗位,相较于预期的160,000以及1月份向下修正的综合125,000(最初报告为143,000)。失业率在2月小幅上升至4.1%,相较1月份的4.0%上升,而年度工资通胀上升至4.0%,较前一个月报告的4.1%略有下降。美元指数收盘于103.86,当日下跌0.29%。

- 年度核心通胀(不包括食品和能源)在截至2月的12个月期间意外的降至3.1%,低于市场预期的3.2%及1月份报告的3.3%。此外,消费者物价指数(CPI)在相同的12个月期间也从3.0%下降至2.8%。这些通胀报告导致美元指数当日以103.55收盘,上涨0.13%。

- 联邦公开市场委员会(FOMC)在3月的会议中将联邦基准利率维持在4.25%至4.50%,符合市场预期。这一举措显示了美联储的谨慎立场,因为它继续评估混合的经济状况,平衡顽强的通胀压力与稳定的劳动市场。决策者似乎采取了一种谨慎的观望态度。美元指数USDX收盘上涨0.16%,收在103.10。

Insights provided by

市场评论

U.S. Dollar Index® Focus

代号: DX

每日重要影響事件:

| 10 | 消費者物價指數 |

| 11 | 生產者物價指數及密西根大學消費者信心指數(初值) |

| 16 | 零售銷售 |

| 23 | 標普全球製造業採購經理人指數(初值)及標普全球服務業採購經理指數(初值) |

| 29 | 國內生產總值(GDP)年化第一季度初估及核心個人消費支出(價格指數) |

比重: 欧元57.6元% / 日币13.6元% / 英镑11.9元% / 加拿大币9.1元% / SEK 4.2% & 瑞士法郎3.6元% | 来源: TradingView |

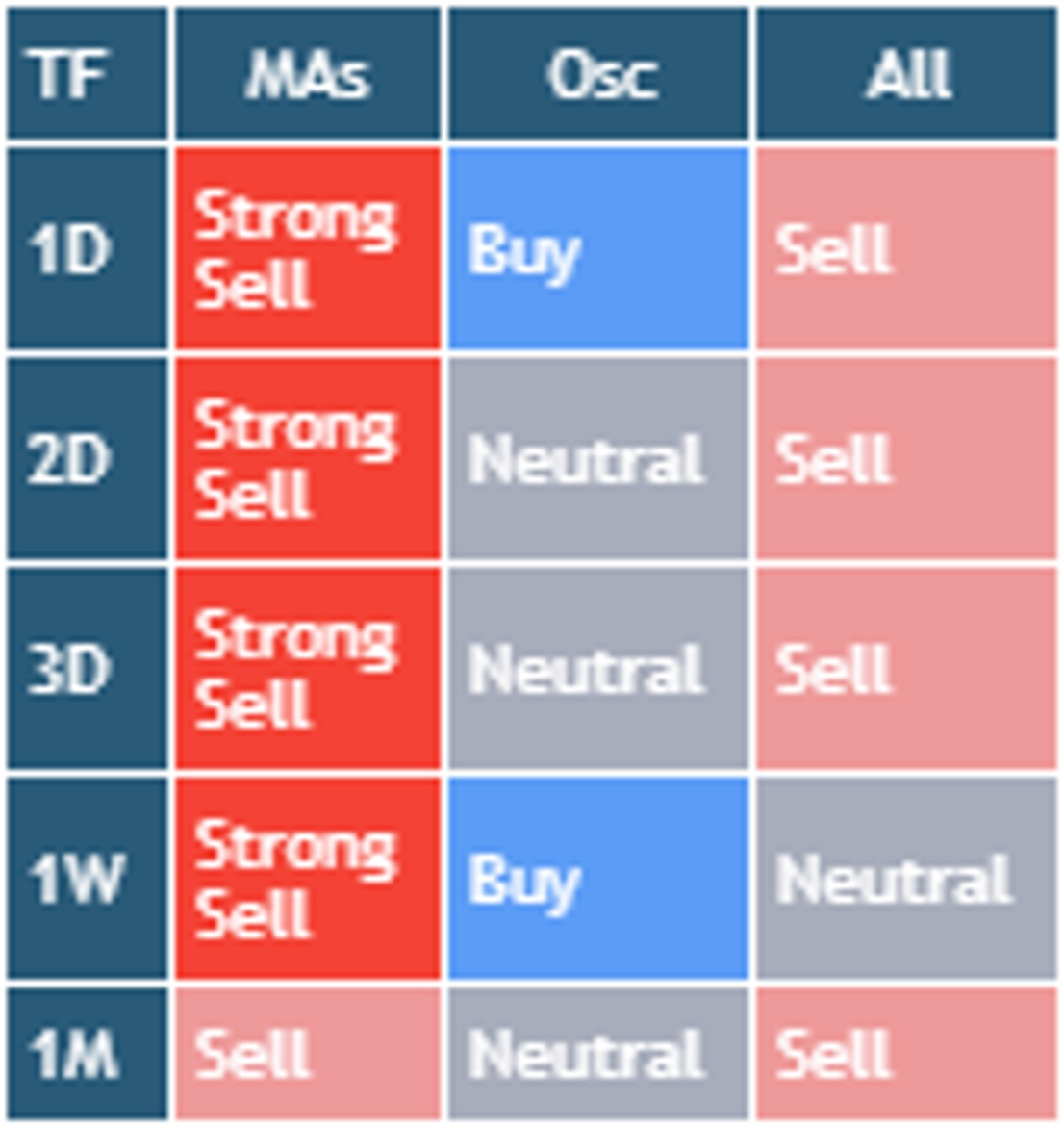

市况分析表: 使用每日SMA (10, 20, 30, 50, 100, 200)、EMA (10, 20, 30, 50, 100, 200)、Ichimoku Cloud (9, 26, 52)��、VWMA (20)、HullMA (9)、RSI (14)、Stochastic (14, 3, 3)、CCI (20)、ADX (14, 14)、Awesome Oscillator、Momentum (10)、MACD (12, 26, 9)、Stochastic RSI (3, 3, 14, 14)、Williams %R (14)、Bulls and Bears Power 和 Ultimate Oscillator (7, 14, 28) | 支撑和压力线: 使用AutoUFOs® (0.5) 应用于每日时间框架(绘制为虚线,代表相关的支撑和压力价格区域,

颜色如下:红色 = 压力水平 & 绿色 = 支撑水平)

交易于2024年3月3日开始,美元指数最初达到107.36的高点,突破日布尔通道的中点,并略低于107.50至108.42的日阻力区域,该区域在2月底时已经测试过,随后美元需求减弱。 ISM制造业采购经理人指数(PMI)数据为50.3,略低于预期的50.5,并且低于1月份的50.9。尽管仍处于扩张区间,但数据显示,连续第二个月的工厂活动停滞,导致美元指数 ® 收于106.48,下跌0.81%。翌日,看跌情绪持续,美元指数收盘下跌0.90%,位于日布尔通道的下限。在3月5日,ADP非农就业变动数据报告显示,私营部门的就业岗位明显放缓,仅新增77,000个职位,远低于预期的140,000,并且显著低于1月份向上修正的186,000个职位。市场担忧因川普总统关于潜在关税措施及地缘政治姿态的演讲而进一步加剧,引入了政策不确定性。尽管美国供应管理协会(ISM)的服务业采购经理指数(PMI)数据为53.5,超出预期,显示服务业的韧性,但早前的就业数据和川普的演讲已经侵蚀了市场对美国经济前景的信心。在急剧下跌后,美元指数 ® 以104.27收盘,跌幅为1.24%。翌日,看跌情绪持续,因美元需求持续减弱。在3月7日,劳动市场数据增加了进一步的压力,因为2月份的非农就业人数增加了151,000,未达预期的160,000。此外,前一个月的数据向下修正至125,000,进一步加强了对就业岗位放缓的担忧。平均每小时收入符合预期,为0.3%月成长,但年增幅从之前的4.1%滑落至4.0%,显示工资通胀有所缓解。美元指数USDX收盘下跌0.29%,收在103.85,创下当周下跌3.25%及自2022年11月以来最差的周表现。

在接下来的一周,美元指数以积极的姿态开始,随着多头回归,美元指数 ® 以103.90收盘,上涨0.10%,并收于日布尔通道的下限。3月11日,市场情绪逆转,美元需求减弱,导致市场大幅下跌,当日收盘下跌0.49%后找到支撑。在2024年3月12日,不包括食品和能源的年度核心通胀出乎市场意料,降至截至2024年2月的12个月期间最低的3.1%,低于市场预期的3.2%及1月份报告的3.3%。此外,广泛的消费者物价指数(CPI)在相同的12个月期间从3.0%下降至2.8%,扭转了近期的上升趋势。虽然数据确认了通胀压力正在缓解,但市场的反应仍然谨慎。美元指数USDX达到103.76的高点,随后回落至103.55收盘,上涨0.13%。3月13日的生产者物价指数(PPI)数据(不包括食品和能源)年增率为3.4%,略低于预期的3.5%,显示出消费者和生产者层面的价格压力正在减缓。在初步市场反应后,美元指数以103.76收盘,涨幅为0.15%。在周五,欧洲交易时段的看涨情绪逆转,对美元的需求急剧下降。随着令人失望的消费者信心指数数据公布,看跌情绪加剧,该指数降至57.9,显著低于预期的63.1,并创下自112年以来的最低水平。美元指数 ® 收盘于103.36,下跌0.14%,本周以0.41%的跌幅作收。

在2月零售销售数据令人失望后,看跌趋势持续到3月17日的那一周。零售销售的指标仅上升0.2%,未达预测的0.7%,而前一个月则大幅下修至-1.2%。美元应声下跌,美元指数下跌0.32%,收于103.03,位于103.15至102.82的日支撑区域内。在3月18日,由于没有重要数据可供消化,市场保持谨慎,美元走低,美元指数收盘下跌0.18%,收在102.91,延续本周的下跌。然而,3月19日标记着一个转折点。联邦公开市场委员会(FOMC)如预期将利率维持在4.25%至4.50%,并更新了经济预测。美元指数 在公告后下跌,抵销当日早些时候的部分涨幅;尽管如此,美元指数 当日上涨了0.16%,以103.10收盘。3月20日,指数从日支撑区域反弹,收盘上涨0.39%,为本周最强劲的单日涨幅,月线收于103.45。在3月21日,川普总统发表了另一场演讲,因为没有发布重要的经济数据,多头将美元指数推高,最终收盘上涨0.34%,收在103.79,标记着本周上涨0.41%。

最初,在3月24日的那一周,对美元的需求持续存在,美元指数以103.98收盘,上涨0.21%。此举是在标普全球制造业采购经理人指数初值于3月降至49.8,低于50.0的收缩门坎,且较2月的52.7大幅下滑。然而,服务业描绘出更为乐观的前景,标普全球服务业PMI上升至54.3,显著高于预测的51.2。强劲的服务业数据提振了市场信心,并支持了美元。3月25日,对美元的需求减弱,美元指数收盘下跌0.13%,收在103.85。3月26日为美元带来了新的力量,美元指数上涨0.30%,以104.20收盘,测试日布尔通道的中点。3月27日,最终的2024年第四季度美国GDP数据公布,显示经济以年化增长率2.4%扩张,略高于预期的2.3%。虽然这强化了美国经济仍具韧性的叙述,但美元的反应则较为平淡,需求减弱。美元指数收盘下跌0.38%,收在103.92。2024年3月28日,核心个人消费支出(PCE)价格指数发布,超出预期。核心个人消费支出价格指数上升0.4%,高于预测的0.3%以及年增2.8%,也高于预测的2.7%和前次发布数据,显示通胀压力仍然持续。美元指数USDX下跌0.21%,本周收于103.70。本月的最后一个交易日以积极的表现结束,指数收于103.87,上涨0.11%。尽管本月下半月对美元的需求略有增加,但美元指数本月收盘,�创下自2022年11月以来最大的月度损失,下跌3.24%。

美元指数 ® 在3月的周线时间框架中转为下行趋势,交易于周简单移动平均线(SMA)和20、30及50日指数移动均线(EMA)之下。美元指数 ® 在日线中保持下行趋势,此前曾在20、30及50日指数移动平均线(EMA)和简单移动平均线(SMA)下方交易。

Source: ICE Connect

USDX® Performance

| 即期汇率 | 代码 | 3-Mar-25 | 31-Mar-25 | 月度变化 |

|---|---|---|---|---|

| 美元/欧元 | EUR A0-FX | 1.04839 | 1.08185 | 3.093% |

| 日元/美元 | JPY A0-FX | 149.472 | 149.888 | -0.278% |

| 美元/英镑 | GBP A0-FX | 1.2699 | 1.2915 | 1.672% |

| 加元/美元 | CAD A0-FX | 1.44779 | 1.43826 | 0.663% |

| 瑞典克朗/美元 | SEK A0-FX | 10.49111 | 10.03279 | 4.568% |

| 瑞士法郎/美元 | CHF A0-FX | 0.89607 | 0.88382 | 1.386% |

| 美元指数 | DX A0 | 106.747 | 104.21 | -2.435% |

| 首月 | 代碼 | 3-Mar-25 | 31-Mar-25 | 月度變化 |

|---|---|---|---|---|

| 迷你USDX | SDX-ICS | 106.669 | 103.883 | -2.682% |

| 其他合约 | TICKER | 3-Mar-25 | 31-Mar-25 | Monthly Change |

|---|---|---|---|---|

| 迷你布伦特原油 | BM-ICS | 71.62 | 74.77 | 4.213% |

| MSCI世界指数 | MWL | 3774.4 | 3646.6 | -3.505% |

| MSCI新兴市场指数 | MME | 1086.6 | 1110.8 | 2.179% |

| 迷你美元/离岸人民币 | CHM-ICS | 7.2974 | 7.2551 | 0.583% |

Source: ICE Connect

发布限制

本文件的分发以及其中提及的任何产品、投资或策略的提供,可能在某些司法管辖区受到法律限制。 ICE新加坡期货交易所、洲际交易所公司及其任何附属机构(统称「ICE」)并不保证本文件可以合法发送,或其中所描述的任何产品、投资或策略可以在任何相关法规领域内合法提供,符合任何适用的法律或要求。

揭露事项

本文件并不提供个别量身订做的财务或投资��建议,且本文件的任何部分均不应被解释为提供此类建议。本文件的编写并未考虑接收者的个人财务或其他情况及目标。投资者和用户应该独立评估特定产品、投资和策略,并鼓励寻求财务顾问的建议。特定产品、投资或策略的适用性将取决于使用者或投资者的个别情况和目标。本文件中讨论的产品、投资或策略可能不适合所有用户和投资者,某些用户或投资者可能不符合购买或参与其中某些或所有项目的资格。

ICE新加坡期货交易所不提供财务、投资、法律或税务建议,亦不从事相关业务。每位用户或投资者应始咨询财务、投资、法律或税务顾问,以获取有关其个别情况的信息,并了解本文件中所描述的任何产品、投资或策略可能带来的潜在财务、投资、法律、税务或其他影响。

特别是,本文件中所包含的任何意见(包括任何「卖出」、「中性」或「买入」的指示)都是一般性的,并不构成对于任何产品、投资或策略采取(或不采取)任何行动的建议。

某些产品的关键信息文件可在相关交易所网站上在「关键信息文件(KIDS)」项下取得,这些文件归属于EU Packaged Retail和Insurance-based Investment Products Regulation范围内。

©2024洲际交易所公司. 本文件中所包含的信息和材料-包括文本、图形、链接或其他项目-仅供一般信息使用,并以「现状」和「可用」的基础提供。虽然本文件是以诚信发出,但对于此处所包含的信息,无论是明示或暗示,均不作任何陈述、保证或担保。 ICE不承担因提供的信息的准确性、充分性、完整性、适用性或及时性而引起的任何责任,亦不承担任何义务。本文件中的信息可能会有所变更,ICE不承担更新该等信息的责任。用户不应该依赖这份文件中包含的任何信息,而不先确认这些信息是正确和最新的。本文件中所列或提及的任何信息均不得构成任何合约的依据。本文件的内容在各方面均为ICE的专有,并受到版权保护。本材料的任何部分不得以任何形式、任何方式复制、影印或重制,亦不得在未经ICE事先书面同意的情况下进行再分发。所有第三方商标均为其各自拥有者所有,并经许可使用。

ICE及其附属公司拥有的商标包括洲际交易所、ICE、ICE block design、NYSE和纽交所。有关洲际交易所公司及/或其附属公司额外商标和知识产权的信息位于 www.intercontinentalexchange.com/terms-of-use.